Bitcoin a podatki – kompendium wiedzy

Ile wynosi podatek od kupna czy sprzedaży Bitcoina w Polsce? Jak wygląda rozliczanie Bitcoina w PIT, CIT i VAT? Jak zapłacić podatek? Jak go uniknąć? Przykłady.

Chociaż bitcoin ma formę w pełni wirtualną, jest nienamacalny i zdecentralizowany, to każda jednostka ma swoją wartość, wyrażoną w realnej walucie. Tam, gdzie w grę wchodzą pieniądze, pojawia się problem podatków i zobowiązań wobec fiskusa. Jak ma się do tego bitcoin? Czy od bitcoina trzeba zapłacić podatek dochodowy lub VAT?

Chcesz rozliczyć zyski z Bitcoina i innych kryptowalut? Sprawdź narzędzie, które automatycznie zaimportuje historię transakcji z giełd kryptowalut i obliczy zysk/stratę oraz należny podatek:

Problemy z regulacjami w prawie podatkowym

Polskie prawo podatkowe jest tak obszerne i rozbudowane, że niewiele osób może powiedzieć, że zna je na wskroś. Co więcej, co kilka miesięcy pojawiają się nowelizacje, zarówno na gruncie podatku dochodowego PIT (od osób fizycznych), CIT (od osób prawnych), jak i podatku VAT (od towarów i usług). Jeśli jesteś przedsiębiorcą i w swojej działalności na różne sposoby wykorzystujesz bitcoiny, będzie Cię dotyczył podatek dochodowy – PIT lub CIT, i VAT. Natomiast jeśli bitcoinami zajmujesz się całkowicie prywatnie, powinieneś zainteresować się podatkiem dochodowym PIT.

Podobnie jak w przypadku legalności bitcoina i kłopotów z uznaniem go za oficjalny środek płatniczy w rozliczeniach urzędowych, tak również kłopoty z regulacjami podatkowymi odnośnie do bitcoina wywodzą się z jego cech charakterystycznych. Przypomnij sobie, że bitcoin jest walutą zdecentralizowaną i anonimową, nikt za nią nie odpowiada, nie podlega prawu bankowemu ani dewizowemu, a istniejące regulacje są bardzo niejasne i budzą jeszcze więcej wątpliwości, niż przed ich wprowadzeniem mieli sympatycy i specjaliści od wirtualnej waluty.

Ile wynosi podatek od Bitcoina?

W przypadku wysokości podatku od bitcoina sprawa jest stosunkowo prosta. Do końca 2018 roku przychody związane z transakcjami rozliczanymi w bitcoinach lub handlu wirtualną walutą należało opodatkować według wybranego przez siebie sposobu. Wybór ten był jednak mocno ograniczony i mogli go dokonać jedynie przedsiębiorcy. Spójrz na poniższe zestawienie.

| Przedsiębiorcy | Osoby nieprowadzące działalności gospodarczej | |

|---|---|---|

| Forma opodatkowania | podatek liniowy – 19%, opodatkowanie na zasadach ogólnych (skala podatkowa) – 12% lub 32% |

opodatkowanie na zasadach ogólnych (skala podatkowa) – 12% lub 32% |

Jak widzisz, jeśli nie prowadziłeś działalności gospodarczej, to dochody związane z obrotem bitcoinami mogłeś opodatkować według zasad ogólnych, czyli od dochodu, który nie przekraczał kwoty 85 528,00 w skali roku, należało obliczyć podatek w wysokości 18% (ówczesna wysokość, zmniejszona później do 17% i docelowo do 12%), a od dochodów przekraczających tę kwotę – 32%. Podobnie postępowali przedsiębiorcy, którzy dochody z bitcoinów rozliczali w ramach prowadzonej działalności gospodarczej. Jeśli swoje dochody opodatkowali według zasad ogólnych, tak też należało potraktować dochody z bitcoinów. Natomiast jeśli stosowali podatek liniowy w stałej wysokości 19%, to również za pomocą tej stawki trzeba było wyliczyć podatek od dochodów z bitcoina.

Być może zauważyłeś już, że w powyższym zestawieniu brakuje dwóch form opodatkowania – ryczałtu od przychodów ewidencjonowanych oraz rozliczenia w formie karty podatkowej. Nie jest to błąd, ponieważ te formy nie mogą być zastosowane w przypadku bitcoinów.

Duża rewolucja w tej materii weszła w życie 1 stycznia 2019 roku na mocy zmian w ustawie o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ordynacji podatkowej i kilku innych ustaw.

Zgodnie z nowymi przepisami, wszystkie przychody z handlu bitcoinami i innymi kryptowalutami, niezależnie od tego, czy są osiągane w ramach działalności gospodarczej, czy też nie, należy zakwalifikować do przychodów z kapitałów pieniężnych, które podlegają opodatkowaniu stałą stawką 19%.

Zmiana ta dotyczy transakcji i przychodów, które osiągniesz od początku 2019 roku. Deklaracją właściwą do rozliczenia podatku dochodowego od bitcoinów jest PIT-38, który należy złożyć do właściwego urzędu skarbowego do 30 kwietnia kolejnego roku. Ważną informacją jest fakt, że straty poniesione z tytułu handlu kryptowalutami nie mogą zostać rozliczone wraz z pozostałymi dochodami, w związku z czym nie zmniejszą zobowiązania podatkowego z tytułu innych dochodów. W ten sposób mają się rozliczać zarówno osoby fizyczne, jak i przedsiębiorcy, niezależnie od formy prawnej prowadzonej działalności oraz wybranego sposobu opodatkowania.

Dochody z bitcoinów nie uchroniły się również od podatku solidarnościowego. Jeżeli Twój całkowity dochód, nie tylko z tytułu transakcji dokonywanych w bitcoinach, przekroczy 1 mln zł, musisz do skarbu państwa odprowadzić dodatkowe 4% podatku solidarnościowego.

Kwestia podatków od bitcoinów nie zamyka się jednak na podatku dochodowym. Do głosu dochodzi jeszcze podatek VAT, czyli podatek od towarów i usług. Jeszcze kilka lat temu, kiedy bitcoin święcił swoje początki na rynku polskim, nie tylko rodzime, ale również europejskie i światowe prawo podatkowe nie było kompletnie przygotowane na rozliczanie transakcji bitcoinowych na gruncie podatku VAT. Zmiany przyniosła sprawa Skatteverket przeciwko Davidowi Hedqvistowi, która rozgrywała się w 2015 roku przed Trybunałem Sprawiedliwości Unii Europejskiej.

Wydane w tej sprawie orzeczenie z 22 października 2015 wskazuje jednoznacznie, że transakcje w bitcoinach nie podlegają opodatkowaniu podatkiem VAT.

Była to jedna z pierwszych spraw, która odbyła się przed unijnym organem sprawiedliwości, jednak dzięki temu, na drodze precedensu, powstała regulacja wiążąca dla wszystkich państw wspólnoty. Stanowisko Trybunału Sprawiedliwości UE potwierdzają interpretacje indywidualne, wydawane przez poszczególnych Dyrektorów Izb Skarbowych, oraz Minister Finansów. Podstawę prawną stanowi ustawa z dnia 11.03.2004 r. o podatku od towarów i usług, a konkretnie art. 43 ust.1 pkt 7.

Niestety zwolnienie z opodatkowania podatkiem VAT ma drugą, negatywną stronę. Brak konieczności naliczenia VAT wiąże się z brakiem możliwości jego odliczenia od zakupów i innych wydatków związanych bezpośrednio z wydobywaniem lub handlem bitcoinami.

Odmienną kwestią jest konieczność naliczenia i zapłacenia podatku PCC, czyli podatku od czynności cywilnoprawnych. Według stanowiska fiskusa, sprzedaż lub zamiana kryptowalut, w tym bitcoinów, stanowi nabycie praw majątkowych do nich, podobnie jak jest w przypadku zakupu samochodu na podstawie umowy kupna-sprzedaży. Według przepisów takie transakcje podlegają obowiązkowemu opodatkowaniu w wysokości 1% wartości rynkowej przedmiotu zakupu, w związku z czym do właściwego dla siebie urzędu skarbowego powinieneś złożyć odpowiednią deklarację oraz zapłacić podatek PCC. Stanowisko to wzbudziło wiele kontrowersji, ponieważ osoby, które zajmują się handlem bitcoinami na giełdzie, dokonują czasami nawet kilkaset transakcji dziennie, co w tym przypadku rodziło ogromny i bardzo czasochłonny obowiązek w stosunku do organów finansowych. Na szczęście dla obywateli, od 13 lipca 2018 roku, na mocy rozporządzenia Ministra Finansów z dnia 11 lipca 2018 r. w sprawie zaniechania poboru podatku od czynności cywilnoprawnych od umowy sprzedaży lub zamiany waluty wirtualnej, obowiązek ten został zniesiony, a więc sprzedaż i wymiana kryptowalut od tego dnia do końca 2019 roku jest zwolniona z obowiązku opodatkowania transakcji podatkiem PCC.

Kiedy trzeba zapłacić podatek od bitcoina, a kiedy nie?

Wszystkie te zasady są z pozoru skomplikowane, jednak w rzeczywistości stosowane ich jest łatwiejsze niż do tej pory. Nowa ustawa, obowiązująca od 1 stycznia 2019, mówi jasno, kiedy trzeba zapłacić podatek dochodowy od bitcoina, a kiedy nie. Wymienione zostały dwie sytuacje:

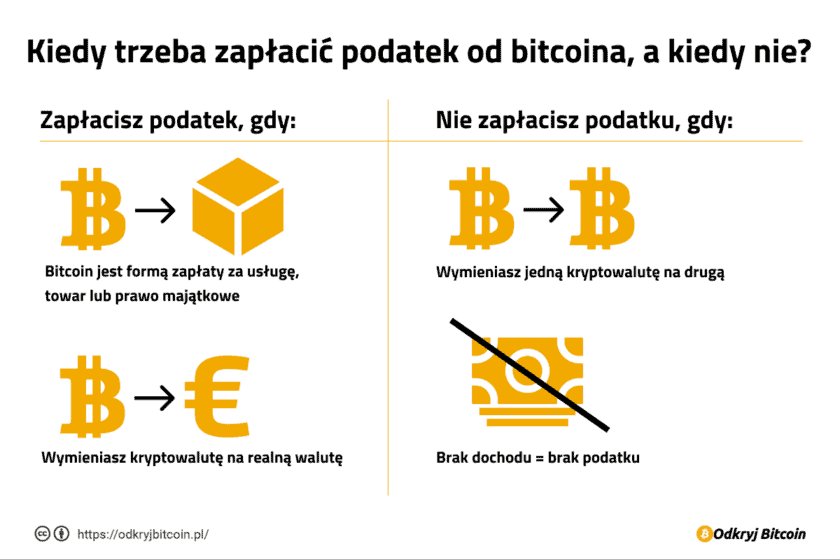

- z podatku zwolnione są transakcje wymiany jednej kryptowaluty na drugą, a więc wymieniając bitcoina na inną kryptowalutę, nie zapłacisz podatku – jest to tzw. neutralność podatkowa,

- przedsiębiorcy, którzy dysponują kryptowalutami, nie muszą w ciągu roku obliczać i odprowadzać do US zaliczek na podatek dochodowy od transakcji kryptowalutowych; rozliczenia dokonują na deklaracji PIT-38 do 30 kwietnia kolejnego roku za rok poprzedni, czyli rok 2019 rozliczą do 30 kwietnia 2020.

Podatku dochodowego od dochodu z bitcoinów nie zapłacisz również, kiedy koszty uzyskania przychodu zrównają się z przychodami lub przewyższają je. Zasada jest prosta – brak dochodu = brak podatku. Jednak ustawodawca zabezpieczył się przed taką ewentualnością i mocno ograniczył katalog wydatków, które mogą zostać zaliczone do kosztów uzyskania przychodów. Od początku bieżącego roku, w KUP można zaliczyć jedynie koszty bezpośrednie, czyli, np. koszt zakupu bitcoinów. NKUP są natomiast wszystkie koszty pośrednie, np. zakup komputerów do miningu czy zwiększona wysokość rachunków za energię elektryczną. Co więcej, zarówno przychody, jak i koszty bezpośrednie, powinny być odpowiednio udokumentowane – fakturami, rachunkami lub innymi dokumentami, z których będzie wynikać moment nabycia lub zbycia bitcoinów, a także moment poniesienia kosztów.

Zatem, kiedy trzeba zapłacić podatek dochodowy od dochodów z transakcji bitcoinowych?

Obowiązek podatkowy w podatku dochodowym powstanie wtedy, kiedy transakcja dotyczy zamiany bitcoina na inną, realną walutę, np. złotówki, dolary lub euro, a także, kiedy bitcoin jest formą zapłaty za usługę, towar lub prawo majątkowe.

Zwróć jednak uwagę, że wszelkie rozliczenia z Urzędem Skarbowym prowadzone są w walucie polskiej, dlatego do rozliczenia przychodów, kosztów i dochodu konieczne będzie przewalutowanie tych wartości na złotówki, jeśli transakcje te miały miejsce w obcej walucie. Zasadna wydaje się więc być metoda FIFO rozliczania transakcji walutowych, czyli “pierwsze przyszło – pierwsze wyszło”. W tym przypadku, jeśli nie czujesz się dobrze w temacie rozliczeń księgowych i podatkowych, warto udać się do doświadczonego księgowego lub doradcy podatkowego, który pomoże Ci wykonać poprawne rozliczenie. Żeby to było możliwe, musisz dysponować dokumentami zakupu i sprzedaży. Tak więc nawet jeśli nie prowadzisz działalności gospodarczej z zakresu handlu bitcoinami, konieczne jest gromadzenie i prowadzenie właściwej dokumentacji, która:

- pozwoli zidentyfikować moment uzyskania przychodu lub poniesienia kosztu,

- będzie dowodem dla Urzędu Skarbowego, że wykazany przychód lub, co ważniejsze, koszt miał związek z transakcją w bitcoinach, a wartość tej transakcji nie została w żaden sposób zmieniona.

Jak zapłacić podatek od zysków z Bitcoina?

Wszelkich rozliczeń dokonujesz sam, ponieważ giełda nie ma obowiązku wystawić Ci dodatkowych druków, np. PIT-8C lub PIT-11. Jednak zanim przelejesz odpowiednią kwotę na konto Twojego US, musisz dokonać kilku czynności, a są nimi:

- zgromadzenie wszystkich dokumentów, poświadczających zakup oraz sprzedaż waluty i koszty bezpośrednie, związane z tymi transakcjami. Pamiętaj, aby dokumenty te były jak najdokładniejsze, a co ważne, żeby można z nich było wyczytać daty dokonania tych transakcji.

- sporządzenie deklaracji PIT-38, czyli zeznania o wysokości osiągniętego dochodu lub poniesionej straty, dotyczącego m.in. zysków i strat kapitałowych. Deklarację powinieneś sporządzić i wysłać do Urzędu Skarbowego do 30 kwietnia kolejnego roku za rok poprzedni. Pamiętaj, że w zeznaniu za dany rok, np. 2019, umieszczasz jedynie przychody i koszty poniesione w tym roku, tzn. nie możesz rozliczyć tam, np. kosztów zakupu bitcoinów sprzed 8 lat (przykład 1).

Przykład 1

W październiku 2011 roku Michał kupił bitcoiny o wartości 3 000 zł. Sprzedał je dopiero w maju 2019 za 5 000 zł, po czym w czerwcu kupił kolejne bitcoiny o wartości 4 000 zł. Które transakcje Michał powinien wykazać w zeznaniu podatkowym za 2019 rok?W PIT-38 za rok 2019 Michał wykaże jedynie transakcje, które miały miejsce w roku 2019, tzn. sprzedaż z maja za 5 000 zł i zakup z czerwca za 4 000 zł. Deklarację złoży do swojego Urzędu Skarbowego najpóźniej 30 kwietnia 2020 roku.

Prawidłowe sporządzenie deklaracji wymaga znajomości podstawowych zagadnień z zakresu podatków. Należą do nich:

- przychody – w przypadku kryptowalut, w tym bitcoinów, przychód rozpoznaje się w momencie sprzedaży, nie później jednak niż w dniu wystawienia faktury, niezależnie od momentu zapłaty,

- koszt – kosztem są wydatki bezpośrednio związane z nabyciem lub sprzedażą bitcoinów, np. prowizje giełdowe,

- dochód – dochodem jest dodatnia różnica między przychodem i kosztem,

- strata – to ujemna różnica między przychodem i kosztem.

Przykład 2

Monika kupiła na giełdzie bitcoiny 13 stycznia 2019 roku za 7 000 zł i sprzedała je 26 kwietnia tego samego roku za 10 000 zł. Kiedy i w jakiej wysokości Monika wykaże przychód i koszt? Czy uzyskała dochód, czy poniosła stratę?

Przychód powstaje w momencie sprzedaży, a więc Monika osiągnęła go 26 kwietnia. Koszt powstał, kiedy Monika kupiła bitcoiny, a więc 13 stycznia. Dochód to różnica między przychodem i kosztem, a więc dla Moniki oznacza to:

Dochód = 10 000 – 7 000 = 3 000 zł

Monika osiągnęła dochód w wysokości 3 000 zł. Rozliczy go w zeznaniu PIT-38, które złoży do swojego Urzędu Skarbowego do 30 kwietnia 2020 roku.

Zeznanie podatkowe składa się po to, aby wykazać należny podatek od osiągniętych dochodów lub wysokość straty z poczynionych inwestycji. Podatek dochodowy od bitcoinów wyliczysz z poniższego wzoru.

Należny podatek dochodowy wyliczysz ze wzoru:

(przychody – koszty) x 19% = wysokość podatku

Przy obliczeniu podatku nie stosuje się żadnych ulg i odliczeń.

Przykład 3

W maju 2019 kupiłeś na giełdzie bitcoiny za 2 000 zł i zapłaciłeś 200 zł prowizji od tej transakcji. To była Twoja jedyna transakcja w 2019 roku. Jak obliczysz podatek?

Nie musisz tego robić, ponieważ nie osiągnąłeś dochodu, a poniosłeś jedynie koszt. W związku z tym Twoim obowiązkiem jest wypełnienie deklaracji PIT-38 i wysłanie jej do Urzędu Skarbowego do 30 kwietnia 2020. W swoim zeznaniu wykażesz stratę w wysokości 2 200 zł.

Przeanalizuj trudniejszy przykład.

Przykład 4

Wyobraź sobie, że od kilku lat posiadasz w swoim wirtualnym portfelu bitcoiny. W styczniu 2019 sprzedałeś je za kwotę 25 000 zł. W marcu nabyłeś kolejne bitcoiny za 15 000 zł, a w maju sprzedałeś je za 30 000 zł. Za wszystkie transakcje na giełdzie zapłaciłeś prowizję w wysokości 1000 zł. Nadszedł rok 2020 i musisz wypełnić zeznanie podatkowe dotyczące bitcoinów. Zrobisz to w kilku prostych krokach.

Oblicz swój przychód, czyli sumę sprzedaży ze stycznia i maja.25 000 + 30 000 = 55 000 zł

Oblicz swój koszt, czyli sumę poniesionych wydatków na bitcoiny i prowizję od transakcji.

15 000 + 1 000 = 16 000 zł

Teraz możesz obliczyć swój podatek, podstawiając obliczone wartości do powyższego wzoru.

(55 000 – 16 000) x 19% = 7 410 zł

Do 30 kwietnia 2020 roku musisz opłacić wyliczony podatek na odpowiednie konto Urzędu Skarbowego i złożyć do US zeznanie PIT-38.

Pamiętaj, że deklarację PIT-38 powinieneś złożyć do US niezależnie od tego, czy osiągniesz w danym roku dochód, czy stratę z tytułu transakcji w bitcoinach.

Technicznie czynność opłaty podatku jest bardzo prosta. Wystarczy znaleźć na stronie właściwego Urzędu Skarbowego numer konta, na który podatnicy wpłacają podatek od dochodów kapitałowych, i przelać na niego wynikającą z deklaracji PIT-38 kwotę.

Jak uniknąć płacenia podatku od Bitcoina?

Co do zasady, będąc obywatelem Polski i osiągając przychody na terenie naszego kraju, jesteś zobowiązany do rozliczania się z podatku dochodowego we właściwym dla swojego miejsca zamieszkania lub prowadzenia działalności Urzędzie Skarbowym. No właśnie, co do zasady… Niektórzy mówią, że zasady są po to, żeby je łamać, dlatego powstał już sposób na to, aby ominąć obowiązek opłacania podatku od dochodów z bitcoinów. Z tego sposobu może skorzystać każdy, kto ma trochę odwagi, ponieważ wymaga to rejestracji firmy lub uzyskania rezydencji podatkowej w innym kraju, który ma bardziej liberalne przepisy, dotyczące rozliczania dochodów z bitcoinów. Trzeba zaznaczyć, że takie postępowanie musi być w pełni legalne i nie może nosić znamion przestępstwa. Jednym z krajów, do których chętnie podatkowo “przenoszą się” osoby związane z bitcoinami, jest Malta.